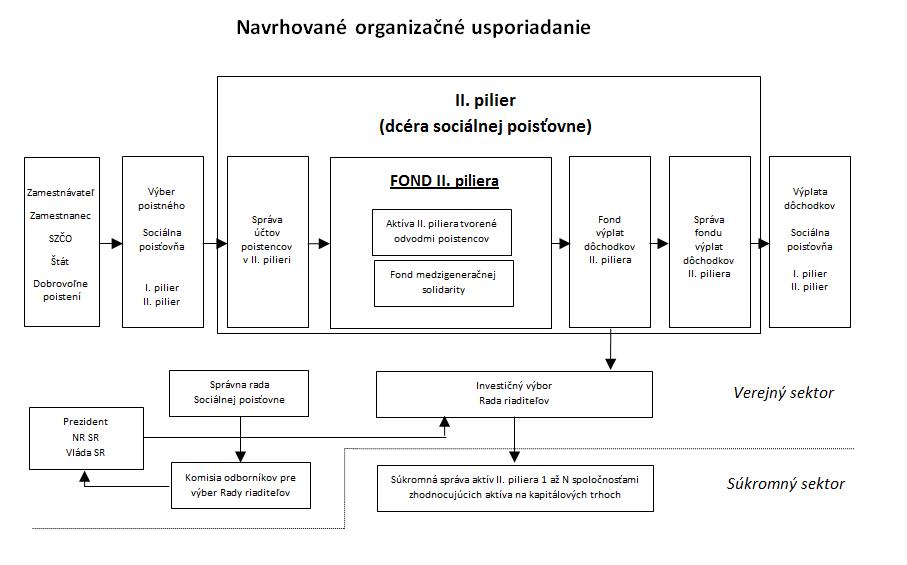

Fond medzigeneračnej solidarity

Fond medzigeneračnej solidarity a jeho úloha v systéme II. piliera

Navrhovaný fond medzigeneračnej solidarity rieši problém likvidity Sociálnej poisťovne vo väzbe na vytváranie majetkových rezerv v II. pilieri z aktív štátu. Zmyslom je, aby sa cez privatizáciu nepredal všetok majetok štátu a aby zároveň dôchodky II. piliera boli majetkovo kryté. Mechanizmus platieb odvodov do II. piliera a následne výplat dôchodkov umožňuje, aby investovaný kapitál bol vo vlastníctve fondu a tento bol cez podielové listy predmetom medzigeneračného transferu na kolektívnej úrovni. Presne tak, ako v minulosti grunt na úrovni trojgeneračnej rodiny.

Aktíva fondu je možné vyriešiť presunom majetkových podielov štátu v podnikoch za trhové ceny. Druhú časť aktív môžu tvoriť špeciálne štátne dlhopisy s kupónom inflácia + príslušný dohodnutý úrok napr. 2%. Na takto tvorené aktíva fondu je možné vydať podielové listy s príslušnou cenou a tieto postupne pripisovať na majetkové účty II. piliera.

Riešenie založené na oddelení správy účtov a správy aktív tretím subjektom vytvára prevenciu pred vznikom konfliktu záujmov a zároveň poskytuje infraštruktúru pre riadenie súťaže pri správe aktív na konkurenčnom základe v súkromnom sektore. Takto vybudovaná infraštruktúra rozhrania medzi verejným okruhom financií a súkromným sektorom zaisťuje najnižšie náklady pri správe účtov ( efekt ekonomiky z rozsahu a synergie správy účtov v I. a II. pilieri jedným subjektom) a zároveň vytvára predpoklady pre dosiahnutie najvyšších ziskov ako dôsledok reálnej súťaže pri správe aktív.

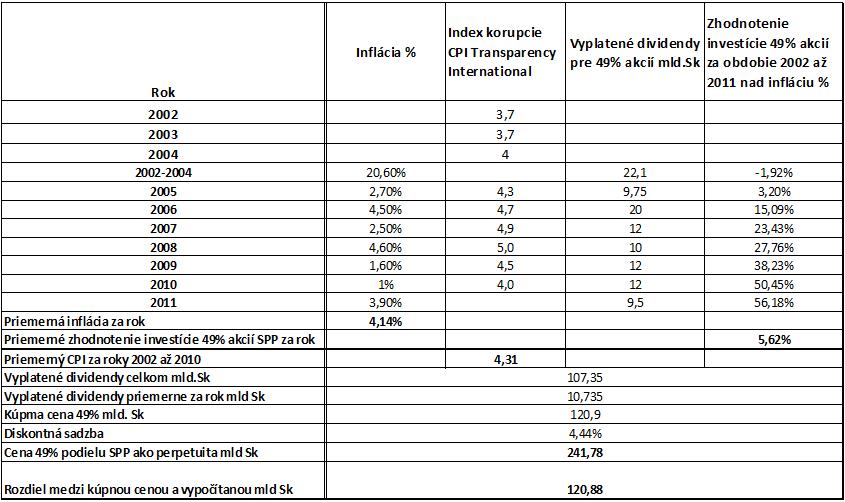

Pri úvahách o tom, či investície majú mať charakter portfóliového investovania alebo charakter aktívneho riadenia investícií je zrejmé nutné postupovať podľa investičnej príležitosti a veľkosti disponibilných zdrojov. To je možné ilustrovať na zdrojoch vytvorených v roku 2002 pre transformáciu dôchodkového systému cez privatizáciu SPP. V zásade bolo možné rozhodnúť o nasledovných možnostiach. Predať akcie SPP a peniaze použiť na investovanie. Druhou možnosťou bolo presunúť akcie SPP do aktív fondov II. piliera. Alternatívu predstavovala aj schéma postupného odpredaja akcií SPP až do požiadavky investora 49% podielu a na ročnej báze oceňovať meniacu sa hodnotu podniku, ako dôsledok odstraňovania krížových dotácií zemného plynu.

Za roky 2005 až 2011 peniaze investované v II. pilieri vykázali priemernú stratu voči inflácii vo výške necelých 12%. Naopak, SPP vyplatil na podiel 49% akcií kúpených za 120,9 mld. Sk počas rokov 2002 až 2011 celkom 107,35 mld. Sk na dividendách, priemerne ročne 10,735 mld Sk. Priemerná inflácia v rokoch 2002 až 2011 dosiahla 4,14%. Celkove sa investícia 120,9 mld Sk zhodnotila o 107,35 mld Sk, čo je 88,79% z investície a pokiaľ výnos očistíme o infláciu, tak je to 56,18%. To poskytuje priemerné zhodnotenie investície 5,62% nad infláciu počas 10 rokov a stanovuje cenu investovaného kapitálu na hodnotu 241,78 mld Sk, o 125,09 mld Sk vyššie, ako bola predajná cena 49% akcií.

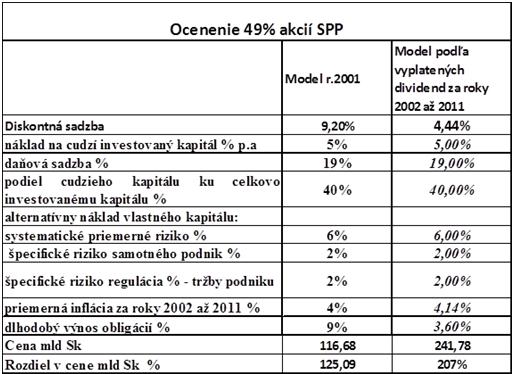

U DSS došlo počas 7 rokov k znehodnoteniu investície voči inflácii o 11,98%, priemerne 1,711 % ročne. Rozdiel v efektívnosti investície predstavuje 5,62 – (-1,71) = 7,33%. To znamená, že aktíva II. piliera vo výške 4,861 mld € by dosiahli 5,523 mld € a ešte by sa zhodnocovali o 5,62% ročne nad infláciu. Za 7 rokov by to predstavovalo zhodnotenie o 46,6% nad infláciu, t.j. fondy by mali hodnotu 8,09 mld €. Súčasná strata fondov II. piliera predstavuje voči navrhnutej alternatíve presunu akcií SPP do fondov II. piliera neuveriteľných 8,09 mld € - 4,861 mld € = 3,229 mld € , čo je strata vo výške 66,56% počítaná z istiny fondov II. piliera k termínu 31.12.2011. Ak sa pýtame, kto reálne zhodnotil akcie SPP voči predajnej cene na temer dvojnásobok počas rokov 2002 až 2011, tak je možné konštatovať, že zriadenie regulátora sieťových odvetví a zrušenie krížových dotácií presunulo zhodnotenie podniku na platby občanov Slovenskej republiky. Neboli to žiadne technologické inovácie, alebo rozšírenie trhu zvýšením tržieb, či iné finančné alebo nehmotné aktíva investora, ale rast hodnoty podniku zabezpečili zvýšené náklady na zemný plyn od občanov Slovenskej republiky. Preto malo v sebe vnútornú logiku akcie SPP v objeme za cenu minulých ziskov nepredávať, ale pokiaľ mali byť predané, tak do ceny započítať dva základné ukazovatele. Nárast ceny zemného plynu v Slovenskej republike ako dôsledok odstránenia krížových dotácií a skokovitú zmenu v diskontnom faktore ako zmena rizika pri vstupe do EU. Cena v zmluve mala byť vyjadrená alternatívne, alebo zvoliť model postupného predaja akcií. Potom miesto ceny 246,7 mld Sk za 100% akcií by bolo možné dosiahnuť vyššiu cenu blížiacu sa k indikatívne stanovenej cene agentúry FITCH z roku 2001 v rozsahu 6 až 8 mld. USD.

Warren Buffett dosahuje pri aktívnom riadení svojho portfólia počas 40 rokov priemerné zhodnotenie aktív na úrovni 21%. Private equity fondy dosahujú priemerné zhodnotenie medzi 4% až 12%, priemerne 7% nad infláciu. Portfólioví investori 3 až 4% nad infláciu. Peňažné fondy 1% až 3% nad infláciu. Vyššie uvedený príklad zhodnotenia SPP poukazuje na skutočnosť, že pri súčinnosti vlády v podobe dobre nastavenej regulácii ( vytvorenie trhu s regulátorom nezávislým od vlády) je možné dosiahnuť veľmi dobrých výsledkov pri zhodnocovaní investovaní aktív. V prípade privatizácie SPP bol však tento proces riadený v prospech zahraničných investorov.

Proces privatizácie SPP sprevádzal v roku 2001 a 2002 búrlivú diskusiu vo vláde a následne v Národnej rade SR. Rozdiel v predajnel cene 120,9 mld Sk a vypočítanej cene na základe reálne vyplatených dividend 241,78 mld Sk predstavuje sumu 125,09 mld Sk. Cena predstavuje 50% z vypočítanej hodnoty. Priemerný index korupcie CPI vyhlasovaný Transparency International za obdobie 2002 až 2011 predstavuje hodnotu 4,31. Pokiaľ budeme interpretovať index korupcie CPI ako rizikovú prirážku, potom hodnota 49% podniku SPP sa z vypočítanej ceny 241,78 mld Sk zníži na hodnotu 104,2 mld Sk , veľmi blízko dosiahnutej kúpnej cene 120,9 mld. Sk. To indikuje skutočnosť, že diskusia v roku 2001 až 2002 k otázke privatizácie SPP, jej spôsobu a výške stanovenia ceny malo svoje opodstatnenie a kritické názory spojené s realizovaným spôsobom predaja boli založené na reálnych skutočnostiach.

Naša pôvodná analýza rizík viedla k záveru, že individuálne riadené investície samotným poistencom znamenajú vystaviť každého poistenca neúmernému riziku a navyše, samotný občan nevie riadiť investície s odbornou starostlivosťou. Z hľadiska investícií nízka výška individuálneho účtu vedie k riešeniu, založenom na kolektívnom investovaní s podielovými listami, čo bolo realizované aj vo fondoch II. piliera prostredníctvom dôchodkových jednotiek. Preto aj aktíva fondu medzigeneračnej solidarity je vhodné realizovať obdobným spôsobom. Presunom aktív štátu v podobe majetkových podielov podnikov v držaní štátu môže vytvoriť základ aktív fondu medzigeneračnej solidarity. V prvej etape je vlastníkom fondu štát, ktorý následne vydá podielové listy. Podielové listy následne zúčtováva voči odvodom do II. piliera a dôchodkové jednotky pripisuje na majetkové účty občanov vedených v II. pilieri. Samotné peňažné prostriedky sú potom k dispozícii Sociálnej poisťovni pre výplatu dôchodkov v priebežnom systéme. Po ukončení aktívnej práce a odchode do dôchodku, sú podielové listy predané a z individuálneho účtu odpísané dôchodkové jednotky a peniaze sú poukázané do fondu výplat dôchodku II. piliera. Kupujúcim je opäť účastník v II. pilieri. Dôvodom samostatného fondu výplat dôchodkov II. piliera je iný profil aktív fondu výplat II. piliera ako je to v prípade fondu medzigeneračnej solidarity. Kým fond medzigeneračnej solidarity investuje s 40 ročným časovým horizontom ( a viac ), u fondu výplat dôchodkov II. piliera je to horizont 10 až 15 ročný s príslušnými zdrojmi likvidného charakteru, ktoré musia byť pripravené na vytvorenie peňažných zdrojov pre samotnú výplatu dôchodkov.

Aktívne riadené investície vo fonde medzigeneračnej solidarity v kombinácii so súkromným sektorom zaisťujú radikálne vyššie zhodnotenie, ako portfóliové investície. Čo je dôležité, štát pri výstupe z fondu medzigeneračnej solidarity môže poskytnúť zmysluplnú garanciu, ktorou zaistí zhodnotenie inflácie minimálne v tom istom rozsahu, ako je to v prípade I. piliera.